【导语】上半年面粉价格震荡缓跌,成本端支撑不足,需求阶段性增量后转弱,面粉价格阶段性上涨后回落,但企业盈利不足使得降价空间收窄,限制价格下跌幅度。下半年成本端支撑或略增强,需求端或有阶段性利好,面粉价格或从底部上涨,但企业间价格竞争激烈,或牵制面粉上涨幅度。

上半年面粉略显弱势

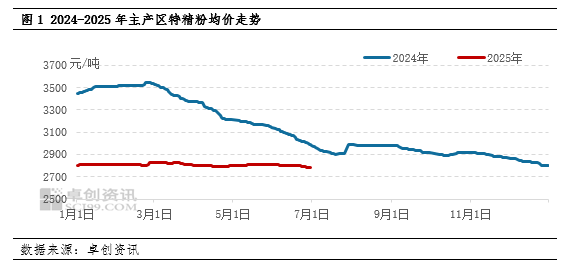

2025年上半年面粉价格震荡缓跌,价格虽有阶段性涨跌,但幅度有限。截至6月30日,卓创资讯(301299)监测的主产区特精粉均价为2786元/吨,较年初(1月2日)下跌16元/吨,跌幅0.57%。半年内面粉价格波动幅度较小,高低价差仅为44元/吨。

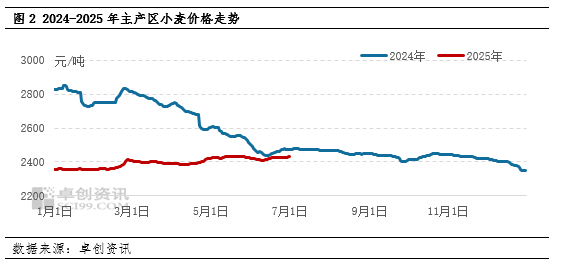

小麦涨幅有限成本端缺乏持续推动力。2025年上半年面粉企业原粮小麦到厂价格呈现震荡上涨的走势,截至6月30日,卓创资讯监测的主产区小麦均价为2429.75元/吨,较1月初上涨75.25元/吨,涨幅3.20%。分阶段来看,2月下旬以及4月下旬小麦皆有阶段性反弹行情,对面粉价格也起到一定的利好作用,但由于小麦整体供应偏宽松,面粉企业多保持低库存状态或随用随采的操作,价格调整灵活,因此小麦价格持续上涨的时间段并不长,难以对面粉价格带来持续性利好推动。

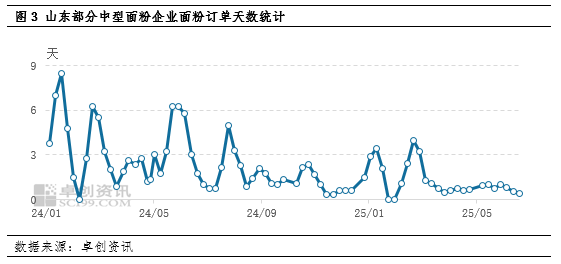

下游需求先增后减行业竞争牵制面粉价格。2025年上半年面粉下游需求表现疲软,除农历春节前、后需求有明显增量外,其他月份下游需求相对平淡。从上半年面粉企业订单天数的变化情况来看,仅在1月中旬和2月中、下旬面粉订单出现相对明显的增量,部分企业面粉排产计划时间提升至3-7天,随后上半年的多数时间来看,即使有阶段性的订单增量表现,但订单的集中性较低,企业订单情况出现差异化,因此平均订单天数增量并不明显,多数企业处于不排单、随订随发状态,部分排单生产的情况下,仅有2-4天的时间,整体低于去年同期的订单水平。

在面粉可执行计划订单量有限的情况下,企业提涨信心不足,不少企业维稳观望,面粉阶段性上涨幅度较为有限。同时面粉企业产能过剩、产品同质化的现状下,价格竞争仍在延续,下游经销商竞争走货,使其贸易利润压缩,面粉采购压价商谈的现象普遍,企为维持生产,面粉厂不得已让价成交,面粉价格也表现出阶段性下跌行情。

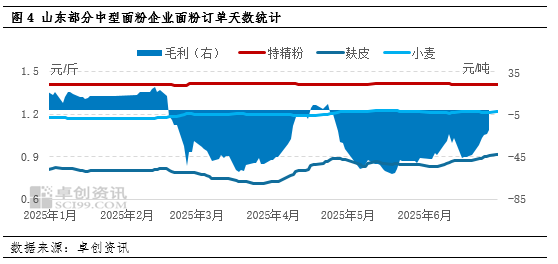

面企盈利存压限制面粉下调幅度。上半年面粉企业盈利压力明显,部分时间段企业不能保本经营。卓创资讯监测的山东北部面粉企业即期加工理论利润数据来看,多数时间内企业即期理论利润处于亏损状态,企业盈利水平跟随副产品价格波动性增强,但副产品产出比例少,且部分企业加工量低,因此企业盈利困难,面粉下游虽有议价,但部分企业加工亏损的情况下,调价意愿不高,也限制了上半年面粉价格的下调幅度。

下半年利好驱动或增多,面粉或低位温和向好

成本端来看,2025年新小麦上市后国家陆续在河南、安徽、河北省启动最低收购价预案,有效的支撑了市场价格底部,同时饲料企业收购小麦也增加了小麦的销售渠道,小麦在下半年供应压力较同期减弱,随着市场粮源的逐步消化,小麦价格有震荡缓涨的趋势,面粉企业从成本端的支撑或略有增强。

需求端来看,除7月份受高温高湿环境的不利影响外,下游需求或温和转暖。8月下旬院校开学前下游部分客户或有适量的备货,另外9月在中秋、国庆传统节日效应带动下,面粉购销量也有望增加,10月份后天气转凉,面粉存储条件转好,总体购销或好于上半年,面粉市场或有阶段性利好。

综合来看,下半年面粉从成本端和需求端的利好驱动或多于上半年,面粉价格或有低位上涨预期,但由于面粉行业产能过剩的问题,且下半年依然有新增产能投产,企业间的价格竞争形势或更为严峻,或继续挤压中小面粉企业的市场份额,加速行业整合,或将在一定程度上限制企业开工水平以及面粉价格调涨的幅度。卓创资讯预计下半年特精粉价格高点或出现在8月下旬或9月上旬,即院校开学以及双节前期,特精粉均价高点或在2820元/吨附近。

◆◆◆

◆◆◆

◆◆◆

如何选择合适的股票配资平台提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯